تفكيك الأساطير حول الدين السيادي في مصر

بيان صحفي

ورقة موقف

محمد رمضان

الباحث بوحدة العدالة الاقتصادية والاجتماعية بالمبادرة المصرية للحقوق الشخصية

كتب رئيس الوزراء مصطفي مدبولي مقالًا تحت عنوان "الدّيْن بين لحظة الذروة ومسار التصحيح.. كيف تقرأ الدولة عبء اليوم؟ ". استقبل المقال بشكل جيد في معظم المواقع الصحفية المصرية، ولكن بقليل من النقد والتفنيد لما جاء فيه، وهو ما سوف نحاول القيام به من خلال أربع ملاحظات منهجية تتعلق بقراءة أزمة الديون في مصر في الوقت الحالي، وكيف وصلنا لتلك اللحظة، وما هي الإصلاحات المطلوبة للخروج من الدائرة الشريرة للديون.

يبدأ رئيس الوزراء المقال باعتراف هام، وهو أن الحكومة التي يرأسها تدرك تمامًا أن "قضية الدّيْن العام وخدمة الدّيْن في مصر لم تعد مجرد أرقام تُتداول في تقارير اقتصادية، بل أصبحت سؤالًا مشروعًا لدى المواطنين عن القدرة على الاستمرار وحدود الاحتمال في ظل ضغوط معيشية متزايدة."

هذا الاعتراف هو من المعلوم بالضرورة، فالمشكلة قائمة، بل وكانت حجر الأساس في الأزمة الاقتصادية الحالية. لكن رئيس الوزراء يستطرد بعد هذا الاعتراف ليعيد إنتاج نفس التفسيرات التي سبق وأن كررتها الحكومة، فيبدأ بتفسير الأزمة من خلال العوامل الخارجية فقط، حيث يربط صعود الضغوط على الديون بالصدمات العالمية مثل جائحة كوفيد-19 ثم موجة التضخم العالمية، ثم موجة التشديد النقدي. وكل ذلك بالفعل ساهم في أن تتعمق الأزمة الاقتصادية في مصر، لكن ما أطلق شرارة هذه الأزمة بالفعل هي الضغوط على ميزان المدفوعات بفعل مدفوعات الديون المرتفعة.

أولًا: ليست الظروف الدولية فقط

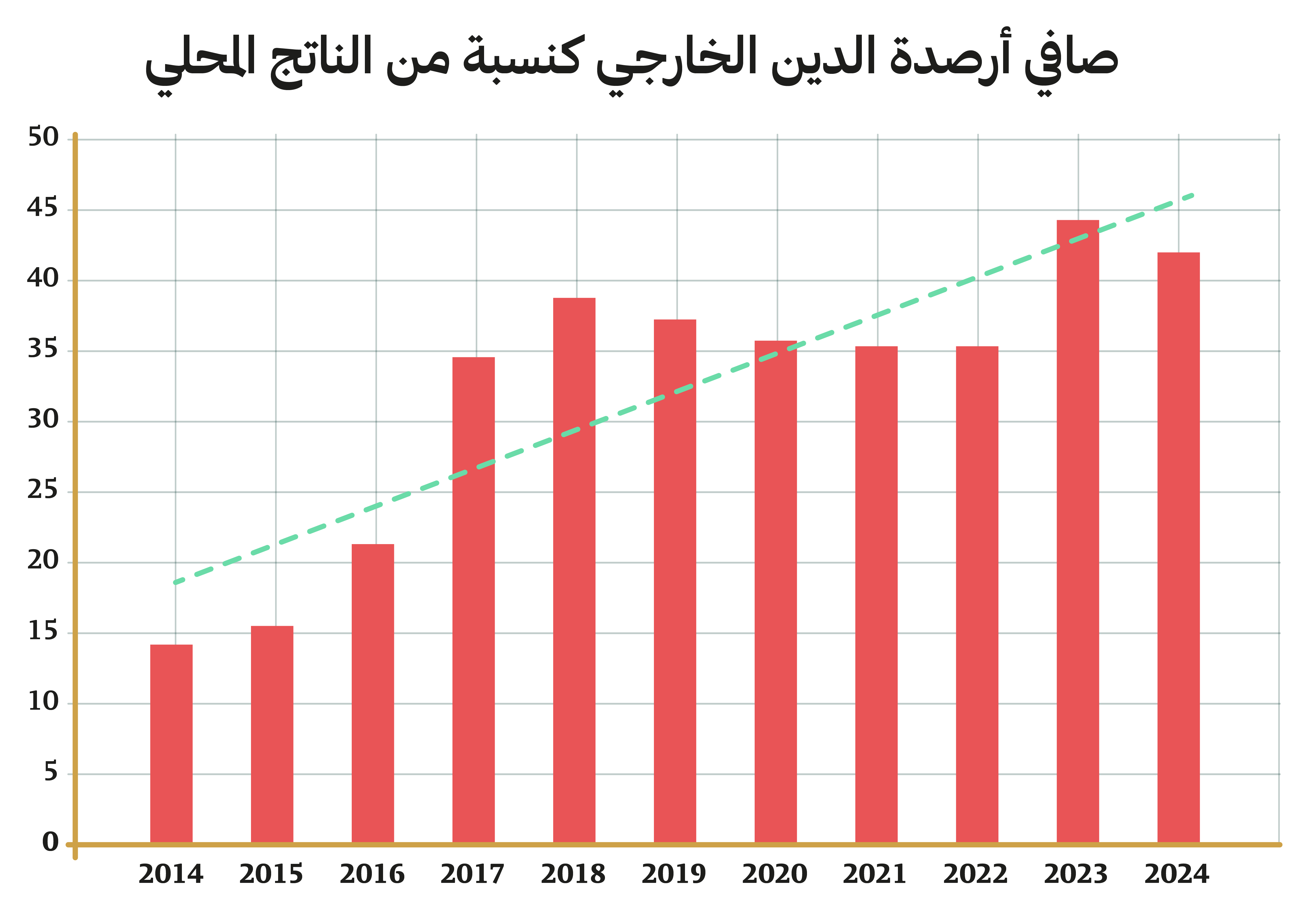

ساهمت الظروف الدولية مثل جائحة كوفيد -19 والتشديد النقدي بداية من 2022 في ارتفاع تكلفة التمويل على كثير من الاقتصادات الناشئة ومنها مصر. لكن مصر قبل الجائحة كان لديها مسار تصاعدي للدين الخارجي، وكذلك لمدفوعاته؛ حيث ارتفع الدين الخارجي من 41.7 مليار دولار في 2014 إلى ما يقرب من 132 مليار دولار بنهاية 2020 أي بمعدل قدره 217٪ خلال ست سنوات فقط، ما يعني أن متوسط الزيادة كان في حدود 36٪ سنويًا، وهي نسبة مرتفعة للغاية تعبر عن كثافة الاستدانة في سنوات ما قبل كوفيد -19.

يوضح الشكل التالي هذا المسار، إذا قررنا تنسيب الدين الخارجي للناتج المحلي خلال السنوات العشر الماضية:

المصدر : البنك الدولي، قاعدة بيانات الديون

يوضح المسار الاتجاهي Trendline الموجب في الشكل السابق الاتجاه العام البنيوي لمؤشر الدين الخارجي كنسبة من الناتج المحلي. وينفي ذلك الخط إحصائيا فرضية التقلبات قصيرة المدي، ويعكس الأثر التراكمي للسياسات الاقتصادية المتعلقة بالاستدانة الخارجية في مصر، سواء في الفترة ما بين 2014- 2020 أو حتى من 2020-2024.

ثانيًا: هيكل تمويل الدين الخارجي المصري مليء بالمشكلات

يجادل رئيس الوزراء بأنه "يبدو للبعض أن الأرقام الحالية تُمثل نهاية الطريق، بينما تُظهر الحالة المصرية أن جوهر التحول الجاري لا يتحدد بحجم الدّيْن وحده، بل باتجاه حركته ومصادر تمويله وهيكل آجاله."

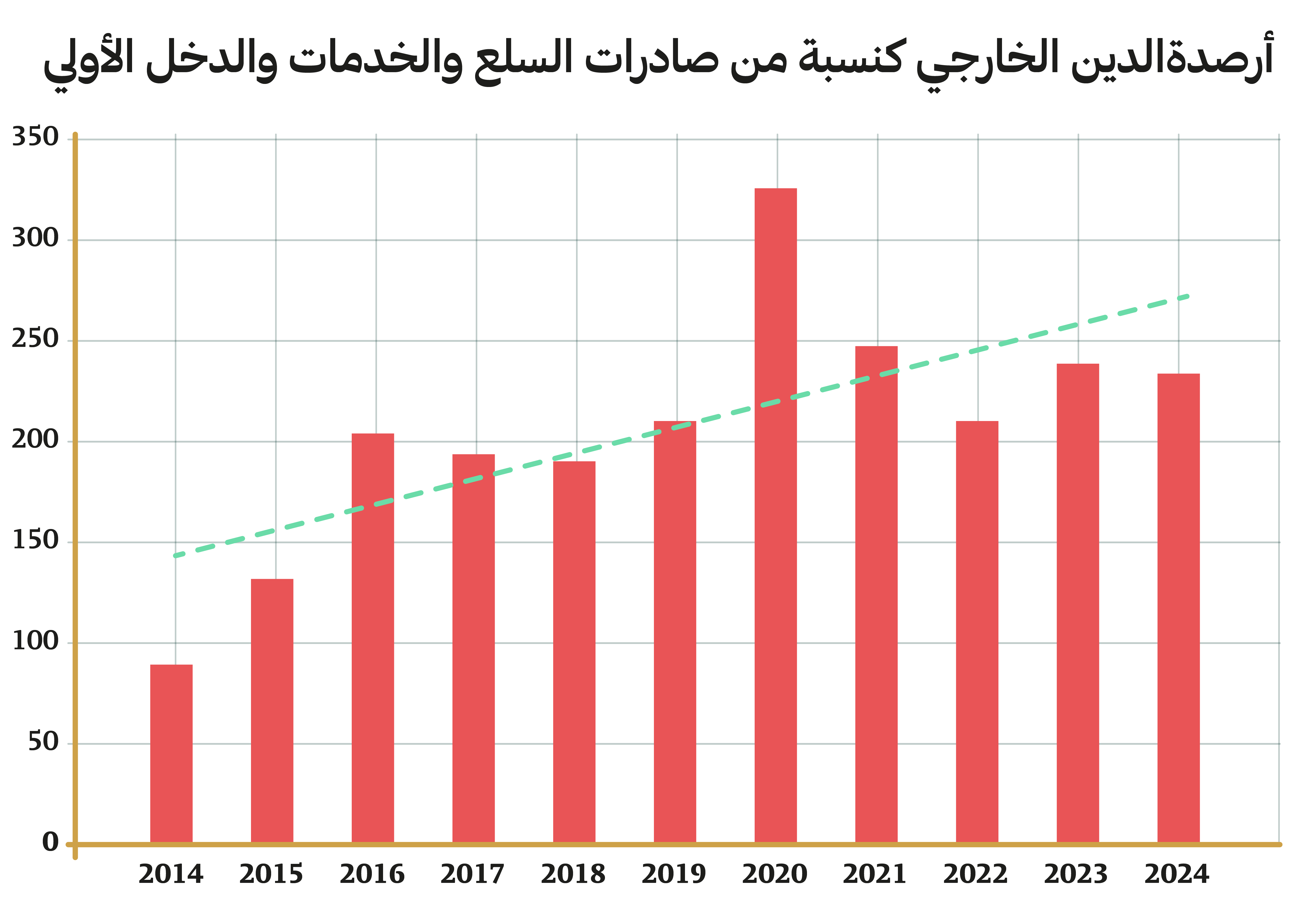

هنا يمكن أن نرى ذلك واضحًا، فكما أسلفنا ما زال الاتجاه العام لحركة الدين على مستوى مؤشرات عديدة يدفع للقلق، وهو ما يوضحة على سبيل المثال يوضح الرسم التالي:

المصدر: البنك الدولي، قاعدة بيانات الديون

خلال السنوات العشر الماضية، ارتفعت نسبة الدين الخارجي لإجمالي الصادرات والدخل الأساسي بما يقرب 88٪ إلى 232٪. وعلى الرغم من الانخفاض عن لحظة الذروة في 2020 إلا أن الرقم ما زال مرتفعًا بشكل واضح. ويمكن التأكيد على ذلك من خلال النظر لرقم خدمة الديون السنوية كنسبة من الصادرات، والذي ارتفع من 12.6٪ في 2014 إلى ما يقرب من 49٪ في 2024.

كان لذلك تأثير مزدوج، حيث أدت أزمات السيولة الدولارية بسبب مدفوعات الديون إلى تخفيضات في سعر الصرف، لم تنعكس بشكل كبير على تنويع هيكل الصادرات أو زيادة حجمها بشكل يوازي تلك الانخفاضات. كذلك كان التأثير الأهم هو إعادة إنتاج أزمات السيولة الدولارية نفسها، لأن هيكل الدين – على غير ما يروجه رئيس الوزراء - غير مستدام بشكل حقيقي؛ إذ وصلت نسبة خدمة الدين لنصف الصادرات تقريبًا كما أسلفنا، وهو ما يعبر عن خلل مستمر، وسوف يستمر في توفير السيولة الدولارية لعمليات السداد، وبالتالي تصعيب عملية إعادة تمويل تلك الديون بأسعار فائدة أقل ما لم تتغير ظروف التمويل الدولية.

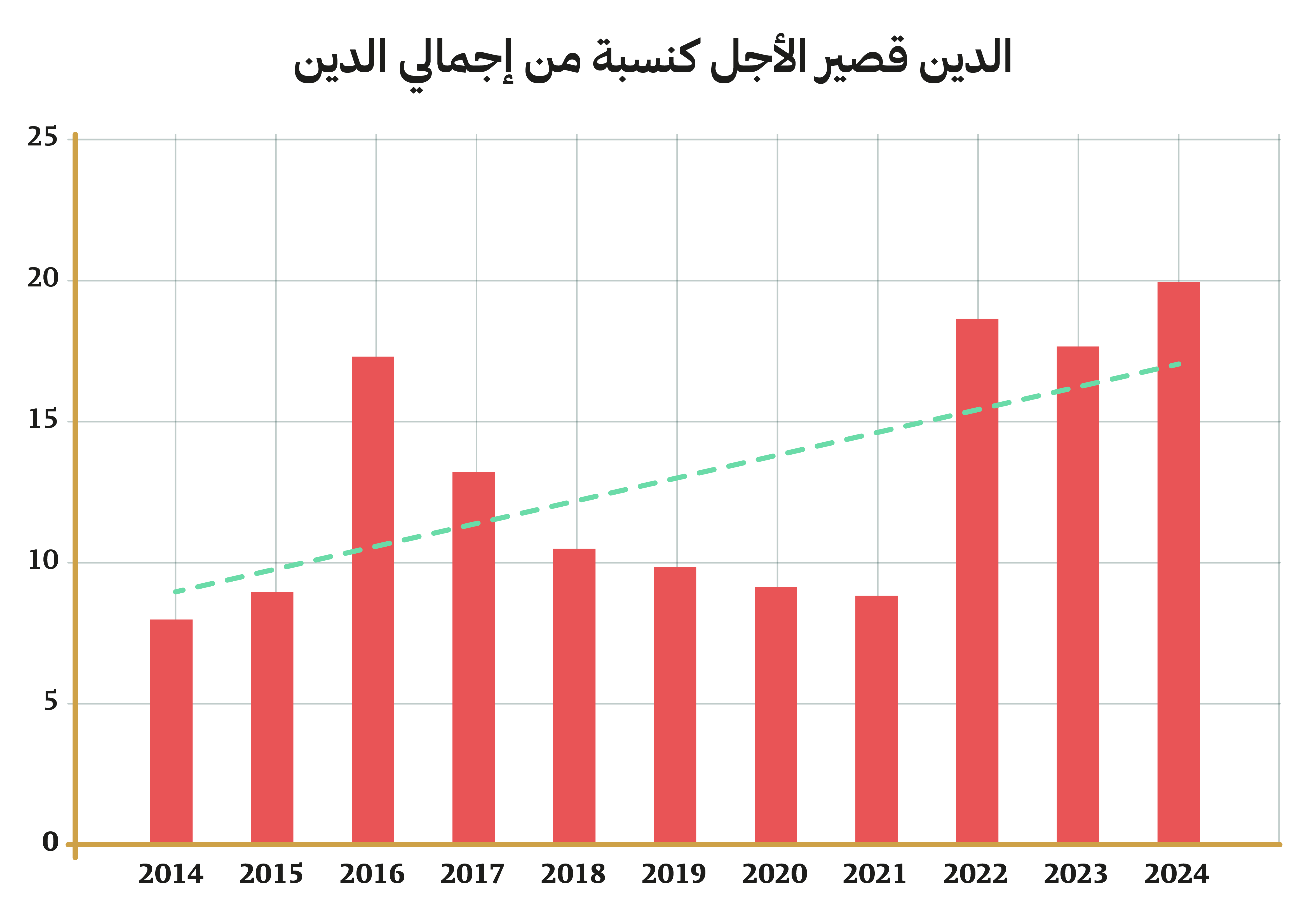

إحدى المشاكل الأخرى التي يجب النظر إليها هو هيكل الدين، وفي ذلك يجب أن ينتبه الجميع لأحد أكثر المؤشرات خطورة فيما يتعلق بهيكل التمويل الخارجي لمصر خلال السنوات العشر الأخيرة، وهي زيادة نسبة الديون قصيرة الأجل كما يوضح الشكل التالي:

المصدر : بيانات البنك الدولي

يمكن رؤية نفس الاتجاه السلبي لزيادة الديون قصيرة المدي، وتأثير ذلك على استدامة الدين الخارجي، بالنظر لمؤشرات أخرى، مثل نسبة الدين الخارجي قصير الأجل لإجمالي الدين الخارجي، والتي ارتفعت من 7.9٪ في 2014 إلى 19.8٪ في 2024. ويجعل ذلك خُمس الديون المصرية الخارجية مطالبة بالسداد خلال سنة أو أقل، وهو ما يعكس استمرار الضغوط التمويلية الناتجة عن مشكلات في هيكل الاقتراض نفسه.

ثالثًا: مبادلة الديون قد تكون حلًا.. لكنها مشكلة في حد ذاتها

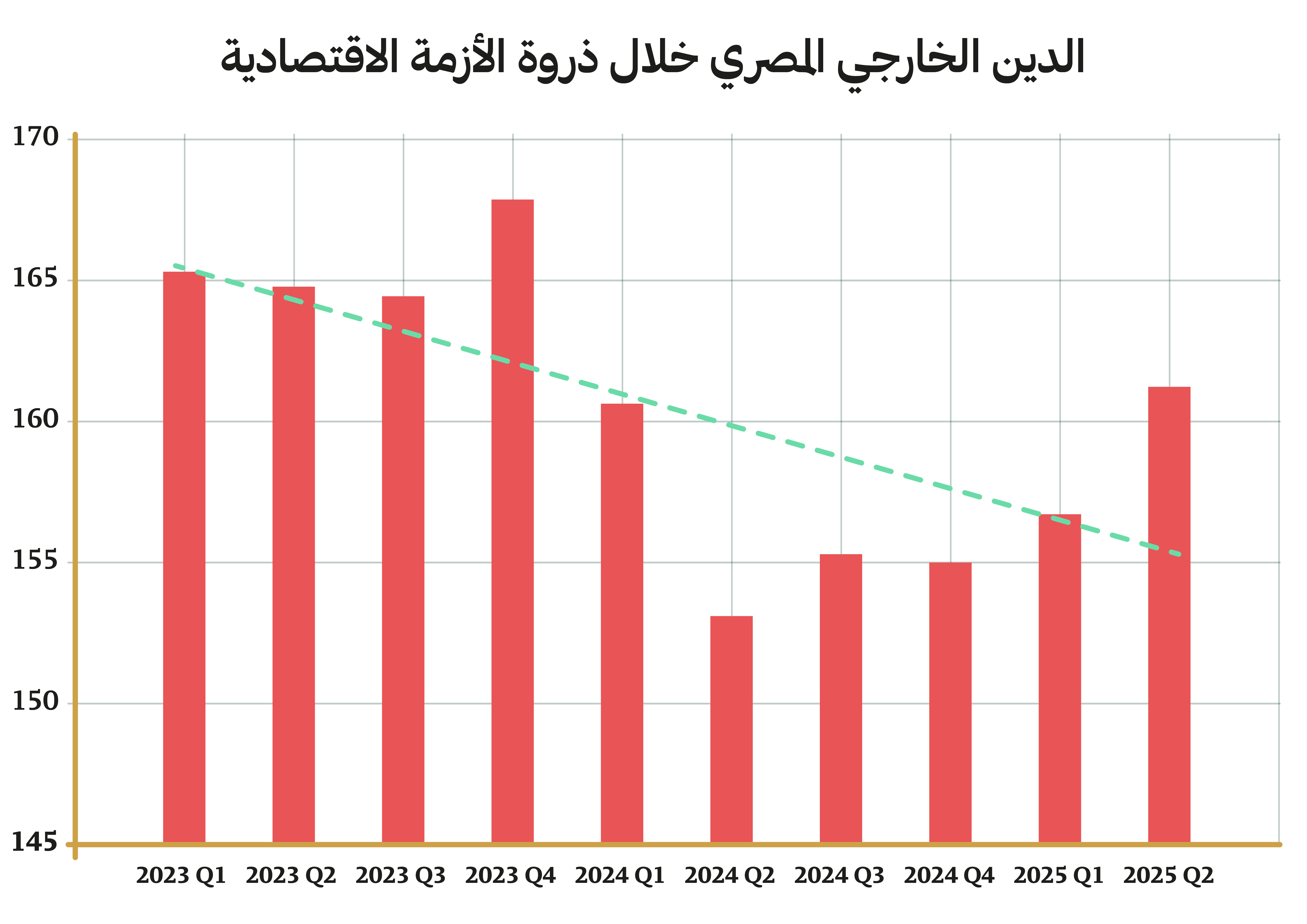

يستطرد رئيس الوزراء في سرد "الإنجازات" في ملف إدارة الدين الخارجي، فيتحدث ضمنيًا عن اتفاق رأس الحكمة وما تضمنه من تحويل 11 مليار دولار من الودائع الإماراتية لاستثمارات طويلة المدي. بل ويصف تلك الاستثمارات بأنها أكثر ارتباطًا بالقدرة الإنتاجية. وعلى الرغم من الأثر الإيجابي الفوري لصفقة رأس الحكمة، إلا أنها وعلى الرغم من التدفق المالي الكبير (35 مليار دولار)، لم تنجح في خفض الدين الخارجي بتلك النسبة. إذ عاد الدين للارتفاع مرة أخرى بعد سنة واحدة من إتمام الصفقة إلى 161.2 مليار دولار بحلول يونيو 2025، وهو مستوى أعلى من مستواه في بداية الأزمة والذي كان حوالي 155 مليار دولار. وذلك يثبت مشكلة في إدارة المديونية الخارجية على المدى القصير، إذ لم ينجح التدفق الكبير لهذه الأموال سوى في تخفيض 14 مليار منها 11 مليار كانت بالفعل ودائع في البنك المركزي المصري، مما يعني أنه تم تحويلها لاستثمارات، وخرجت من الدين الخارجي.

المصدر: بيانات البنك المركزي

يوضح الشكل السابق عودة الدين الخارجي للارتفاع بدءًا من الربع الثالث من عام 2024 أي بعد ستة أشهر تقريبا من تدفقات رأس الحكمة الكبيرة، ومن ثم فإن قدرة تلك الآليات على حل مشكلة الدين تبدو موضع شك؛ وبالأخص أنها تتضمن عمليات بيع مكثفة للأصول، وفي قطاعات ضعيفة الأثر التنموي على المدى البعيد. يمكن القول إنه من الناحية الاقتصادية، وفرت التدفقات المالية الخاصة بصفقة رأس الحكمة دفعة للاحتياطي النقدي، وحسنت بشكل واضح من الظروف التمويلية الخارجية التي تواجه الاقتصاد المصري، لكنها في نفس الوقت لم تدفع في اتجاه إصلاح أعمق للأزمة الاقتصادية الهيكلية في مصر. تثير الصفقة كذلك الكثير من التساؤلات حول النمط التنموي، والمعتمد بشكل أساسي على الاستثمار في قطاع البنية التحتية والعقارات. فقد أدى تركز الاستثمارات العامة والخاصة خلال العقد الماضي في تلك المشروعات إلى أزمة مركبة في الاقتصاد المصري، ورفع من معدلات الاقتراض الخارجي من أجل تمويل المشروعات القومية الكبرى في العاصمة الإدارية، والعلمين الجديدة، وغيرها من المدن الجديدة التي توسعت الحكومة في إنشائها قبل ما يقرب من عشر سنوات واستنزفت الكثير من الموارد العامة.

رابعًا: اقترضنا من أجل بنية تحتية آثاره طويلة المدي

يصر رئيس الوزراء على نفي الانتقادات الموجهة للمشروعات القومية، ويتهم المنتقدين بأنهم "يتجاهلون أن مشروعات البنية الأساسية لا تُقام باعتبارها مشروعات ربحية، بل كاستثمارات تُخفض تكاليف الإنتاج والنقل، وترفع إنتاجية العمل، وتزيد القيمة الاقتصادية للأصول، وهي شروط لا غنى عنها لتحسين التعليم، والصحة، وخلق فرص عمل مستدامة. كما أن بناء الإنسان ذاته لا يتحقق في فراغ، بل يحتاج إلى بيئة عمرانية وخدمية قادرة على استيعاب النشاط الاقتصادي وجذب الاستثمار." غير أن كل هذا على الرغم من أنه يحمل قدرًا من الصحة، إلا أنه لا ينفي المشكلة الكبيرة التي يتعرض لها رئيس الوزراء، فقد كان من الممكن أن يكون الاقتراض موجهًا لمشروعات إنتاجية، دون مشروعات قومية كبرى كالعاصمة الإدارية والمونوريل والقطار السريع وغيرها. ليست كل البنية التحتية سواء، فالموانئ لها عوائد اقتصادية طويلة المدى أكثر من الشقق والعقارات.

وحتى إذا كانت مصر تحتاج لإنفاق على البنية التحتية خلال السنوات العشر الماضية، فكان من الممكن أن يتم ذلك بوتيرة اقتراض أقل، بل ومن خلال آليات تمويل مختلفة، لا تحمّل الدولة عبئًا كبيرًا للديون في مقابل فوائد اقتصادية قليلة على مستوى نمو الناتج المحلي خلال السنوات العشر، في مقابل نمو استثنائي مستمر في الديون الخارجية.

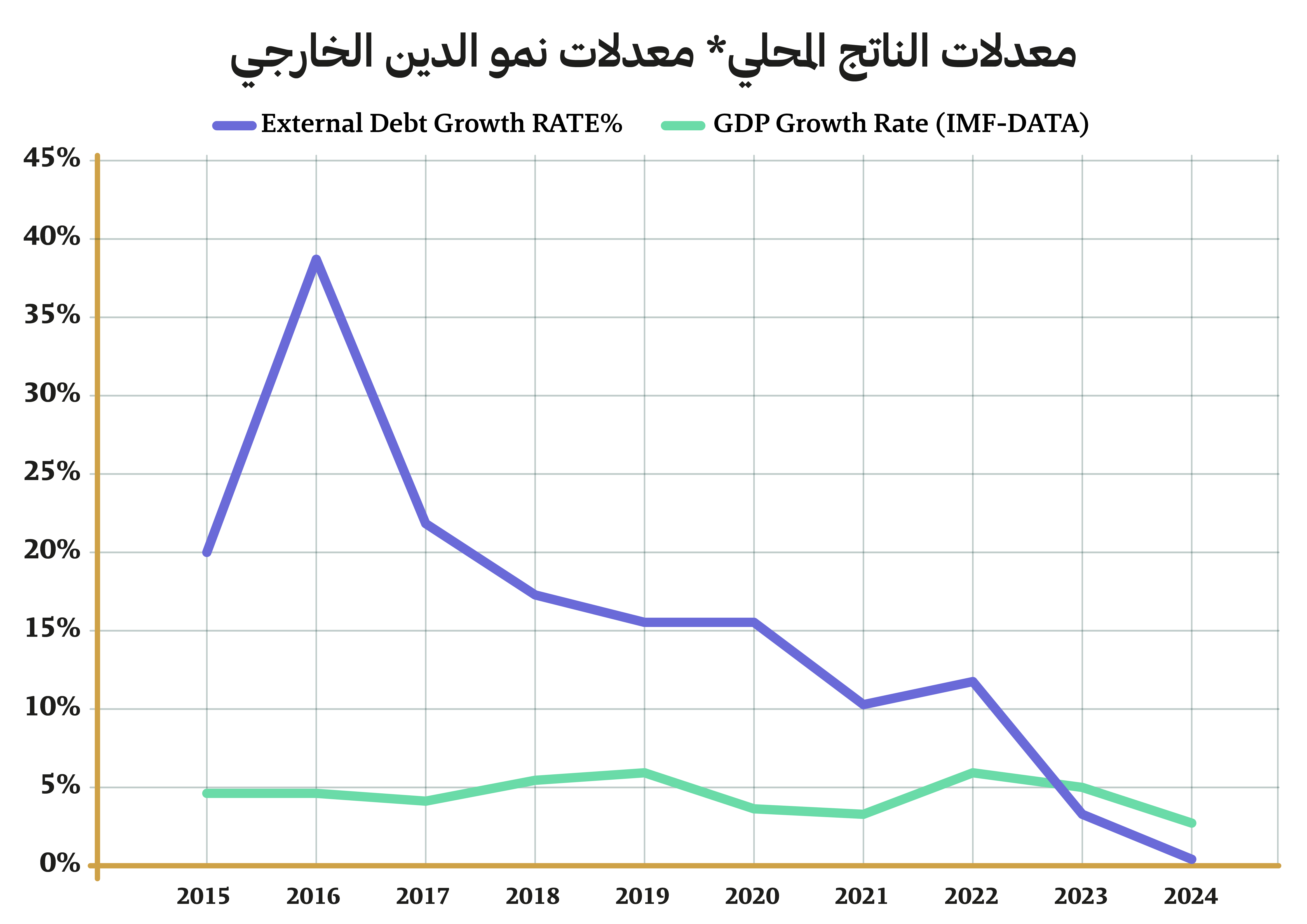

يوضح الشكل التالي قلب المعضلة المتعلقة بالدين الخارجي في مصر خلال السنوات الماضية: الإسراف في الاقتراض الخارجي بمعدلات نمو مرتفعة، في مقابل تدني النمو الحقيقي للاقتصاد ككل، وبالأخص في القطاعات الإنتاجية.

المصدر : بيانات البنك الدولي

من الرسم السابق يمكن أن نلحظ أنه وخلال السنوات العشر الماضية تقريبًا كان معدل نمو الديون أعلى بكثير من معدلات نمو الناتج المحلي، ولم يتساو المعدلان سوي في 2023 حين دخلت مصر في الأزمة ووجدت صعوبة في الوصول للتمويل من أسواق الديون الدولية. وفي العام التالي انخفض معدل نمو الدين ليصبح أقل من معدل نمو الاقتصاد، لكن ذلك حدث بسبب التأثيرات على مستوى السيولة من خلال رأس الحكمة، والتي خفضت الدين الخارجي قبل أن يعود سريعًا للارتفاع كما أسلفنا.

يستطرد رئيس الوزراء في تبرير مشروعات البنية التحتية الكبرى فيقول إن "اختزال أزمة الدّيْن في «طرق وكباري» لا يقدم تشخيصًا دقيقًا بقدر ما يُبعد النقاش عن السؤال الأهم: كيف نُحوّل ما أُنجز من استثمارات مادية إلى قاعدة إنتاجية حقيقية تعزز بناء الإنسان، بدل وضع الاستثمار في الحجر والاستثمار في البشر في مواجهة زائفة. "

بالفعل لا يتعارض الاستثمار في البنية التحتية أو "الحجر" مع الاستثمار في البشر، لكن وبحكم الواقع الاقتصادي لكل الدول في العالم فإن الاقتصادات تتحرك في نطاق ضيق من الموارد، ومن ثم على كل الاقتصادات العامة أن تقوم بهذا النوع من المقايضات بين الاستثمار في قطاعات معينة وترك قطاعات أخرى.

إذا كانت الحكمة الاقتصادية التقليدية تقول بأن الحكومة يمكنها أن تتدخل لتساعد في تنشيط الاقتصاد من خلال الاستثمارات العامة -وهو أمر نشجع عليه- لكنه يجب الانتباه لأن ذلك في مصر يحمل تكلفة اقتصادية واجتماعية شديدة الضخامة. لذلك فعملية إدارة الاستثمارات العامة وبالأخص في الدول التي تعاني من مشاكل على مستوى الإيرادات الخاصة بالموازنة سواء من الضرائب أو من غيرها -لأنه في تلك الحالة يكون تمويل الاستثمار الحكومي من خلال الاقتراض- عملية شديدة التكلفة الاقتصادية، ومن ثم فإن ضمان جدوى تلك الاستثمارات الحكومية على المدى المتوسط والطويل شديد الأهمية.

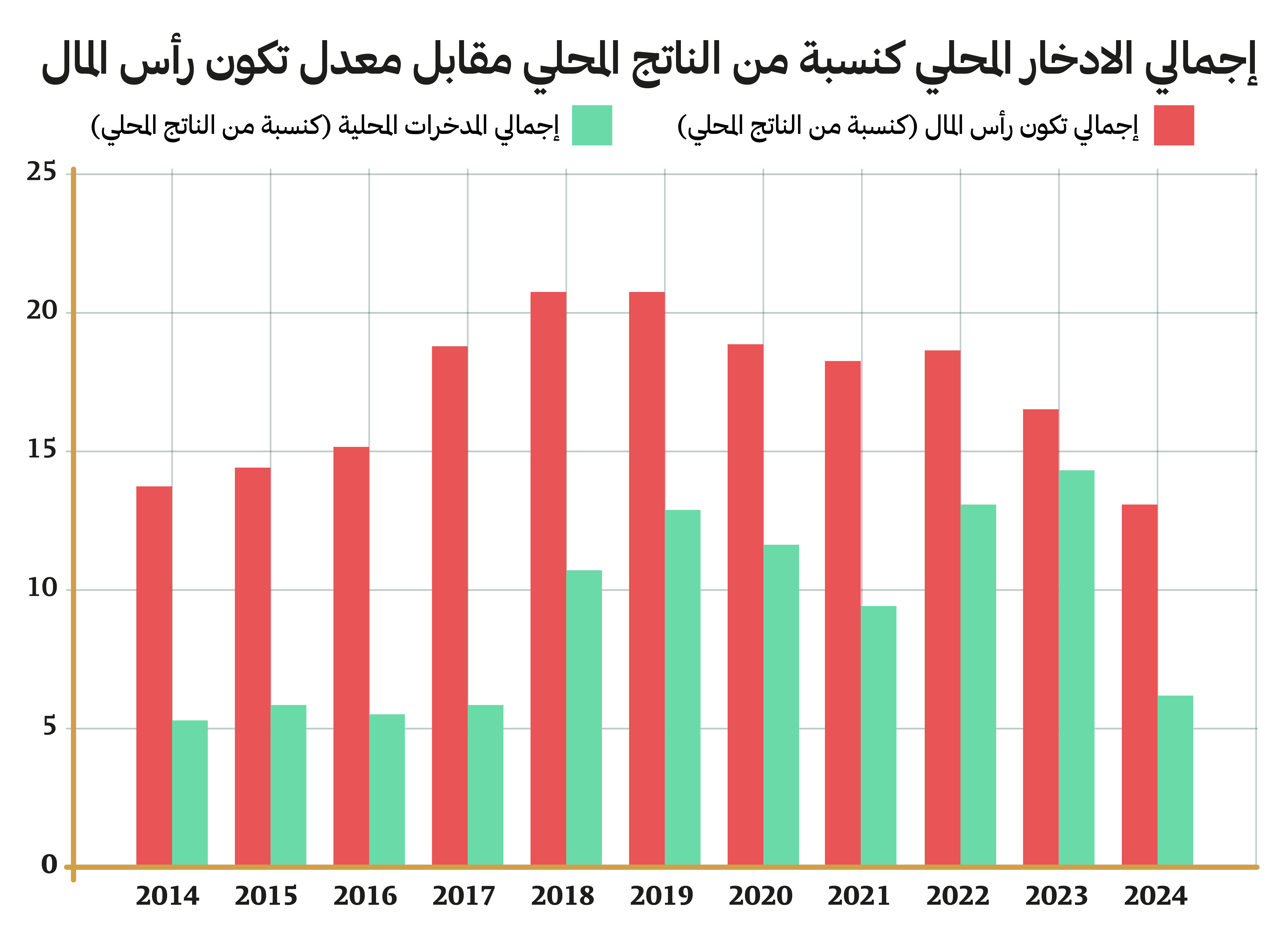

تمثل المدخرات المحلية القليلة، وكذلك ضعف معدلات الاستثمار اللازمة لتوليد معدلات أكبر من النمو عاملين مهمين لفهم الأزمة الهيكلية للديون في مصر. فعلى الرغم من أن سردية الحكومة عن الحاجة للاستثمار لتوليد فرص العمل، والحفاظ على معدلات نمو اقتصادي جيدة تبدو صحيحة، لكنها شديدة التكلفة، وبالأخص إذا تم حبس تلك المدخرات في قطاع العقارات والبنية التحتية، بدلًا من توجيهها لقطاعات أكثر إنتاجية.

يوضح الشكل التالي الفارق الواضح بين معدل تكون رأس المال كنسبة من الناتج المحلي، والذي يعد مؤشرًا يقيس نسبة الناتج المحلي التي يعاد استثمارها في الأصول الرأسمالية بدلا من أن تستهلك، وهو معبر عن معدل الاستثمار الكلي في الاقتصاد، وعلى الجانب الأخر إجمالي معدل الادخار الوطني:

المصدر: بيانات البنك الدولي

يتضح من الرسم البياني السابق أنه وعلى الرغم من زيادة الاستثمارات الحكومية خلال العقد الماضي، كجزء من أسباب التوسع في الاستدانة، ظلت هناك فجوة كبيرة مع معدل الادخار الإجمالي. ويعكس ذلك الطبيعة المشوهة للاستثمارات العامة وغياب تأثير تلك الاستثمارات على زيادة مستويات الدخول الحقيقية في الاقتصاد ككل. فتركزها في قطاعات البنية التحتية والعقارات قلل من أثرها التنموي بشكل واضح.

يعني ذلك ببساطة أن الاقتصاد المصري يستثمر أكثر مما يدخر. هذه الفجوة لا تُعد مشكلة في حد ذاتها إذا جرى تمويلها عبر تدفقات مستقرة وطويلة الأجل مثل الاستثمار الأجنبي المباشر، أو زيادات مستدامة في الصادرات؛ لكنها تصبح مصدر خطر حين يُغَطَّى الجزء الأكبر منها عبر الاقتراض الخارجي والداخلي.

ومن ثم، فإنه من زاوية استدامة الدين، تكمن المشكلة الأساسية في أن الاستثمار المرتفع، حتى في السنوات من 2014 -2019 -أي قبل كوفيد -19 والصدمة الاقتصادية العالمية- لم يُترجم بالضرورة إلى قدرة أعلى على توليد عملة أجنبية من خلال من خلال زيادات ملموسة للصادرات أو المصادر الأخرى للدولار. بل ساهم في زيادة عبء الاقتراض وفقط. أي أن الدين المستخدم لتمويل فجوة الادخار–الاستثمار لم يؤدِ إلى تحسين جوهري في قدرة الاقتصاد على السداد الذاتي، بل على العكس، ساهم في رفع أعباء خدمة الدين، وزيادة الاعتماد على إعادة التمويل والاقتراض الجديد.

ليست أزمة الديون المصرية مجرد أزمة إدارة مالية قصيرة الأجل، بل هي أزمة نموذج نمو. فاقتصاد يعتمد على استثمار مرتفع دون قاعدة ادخار محلية قوية، ودون قطاع إنتاجي قادر على توليد إيرادات مستدامة، يظل أسيرًا لحلقة مفرغة: استثمار ممول بالدين، يعقبه ضغط على الموازنة، ثم حاجة لمزيد من الاقتراض.

بالتالي، فإن أي نقاش جاد حول استدامة الدين في مصر لا يمكن أن يقتصر على مؤشرات الدين إلى الناتج فقط، بل يجب أن ينطلق من هذا السؤال تحديدًا: كيف نغلق فجوة الادخار–الاستثمار؟ عبر رفع الدخول الحقيقية، وتعزيز الادخار المحلي، وإعادة توجيه الاستثمار نحو قطاعات إنتاجية مولدة للنقد الأجنبي. دون ذلك سيظل الدين ليس مجرد أداة تمويل، بل مصدر هشاشة بنيوية متكررة.